Implementasi Biaya Sewa Gedung per Bulan dengan Akun Sewa Dibayar Dimuka

Pengertian Biaya Sewa Dibayar Dimuka

Biaya sewa dibayar dimuka adalah akun aset yang mencatat pembayaran sewa untuk periode mendatang (lebih dari satu bulan). Dalam pencatatan akuntansi yang baik dan sesuai prinsip matching cost with revenue, biaya sewa yang dibayarkan untuk beberapa bulan atau satu tahun ke depan tidak boleh langsung dibebankan dalam satu bulan.

Biaya tersebut harus dicatat terlebih dahulu sebagai aset, yaitu pada akun Sewa Dibayar Dimuka, kemudian dibebankan secara bertahap sesuai masa manfaatnya. Melalui sistem ERZAP ERP, proses ini dapat dilakukan dengan rapi dan otomatis menggunakan fitur Jurnal Terjadwal.

Mengapa Tidak Boleh Langsung Dibebankan?

Berikut contoh kasus jika biaya sewa tidak dialokasikan dengan benar:

-

Sewa ruko dibayar Rp120.000.000 untuk periode 1 tahun (Januari – Desember).

-

Jika langsung dibebankan di bulan Januari, maka:

Laporan laba rugi Januari akan terlihat rugi besar.

Bulan berikutnya tidak ada beban sewa.

Laporan keuangan menjadi tidak wajar dan sulit diperbandingkan.

Secara akuntansi, biaya tersebut harus dialokasikan setiap bulan:

Rp120.000.000 ÷ 12 bulan = Rp10.000.000 per bulan

Tabel Perbandingan: Cara Manual vs Dengan ERZAP ERP

| Aspek | Cara Manual | Menggunakan ERZAP ERP |

|---|---|---|

| Pencatatan Jurnal | Harus input jurnal setiap bulan | Otomatis melalui Jurnal Terjadwal |

| Keakuratan Data | Rawan kesalahan manual | Konsisten dan akurat |

| Efisiensi Waktu | Memakan waktu lama | Hemat waktu operasional |

| Laporan Keuangan | Butuh kontrol manual | Real-time dan terintegrasi |

Daftar Isi

- 1. Pencatatan Awal ke Akun Sewa Dibayar Dimuka

- 2. Membuat Jurnal Terjadwal di ERZAP ERP

- 3. Hasil di Laporan Keuangan

- FAQ

1. Pencatatan Awal ke Akun Sewa Dibayar Dimuka

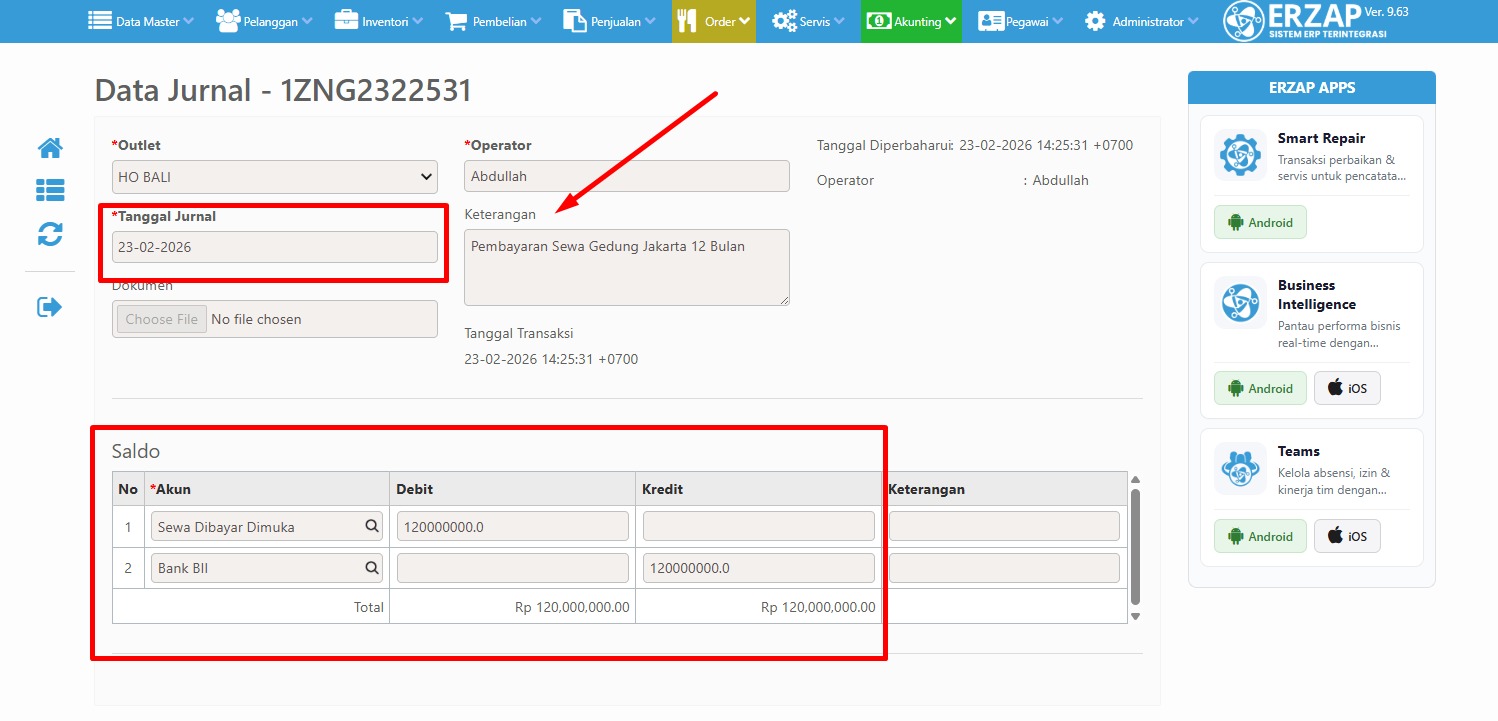

Saat pembayaran dilakukan, jurnalnya adalah:

Debit : Sewa Dibayar Dimuka

Kredit : Kas / Bank

Contoh Pencatatan:

Elemen jurnal yang harus diperhatikan:

- Tanggal Jurnal sesuai dengan Tanggal Pembayaran

- Debit Sewa Dibayar Dimuka Rp120.000.000

- Kredit Bank Rp120.000.000

- Keterangan disesuaikan (misalnya: "Pembayaran sewa ruko untuk 12 bulan")

- Upload Dokumen (opsional, untuk audit trail)

Pada tahap ini:

- Tidak ada beban yang masuk ke laporan laba rugi.

- Nilai masih tercatat sebagai aset/harta di neraca.

2. Membuat Jurnal Terjadwal di ERZAP ERP

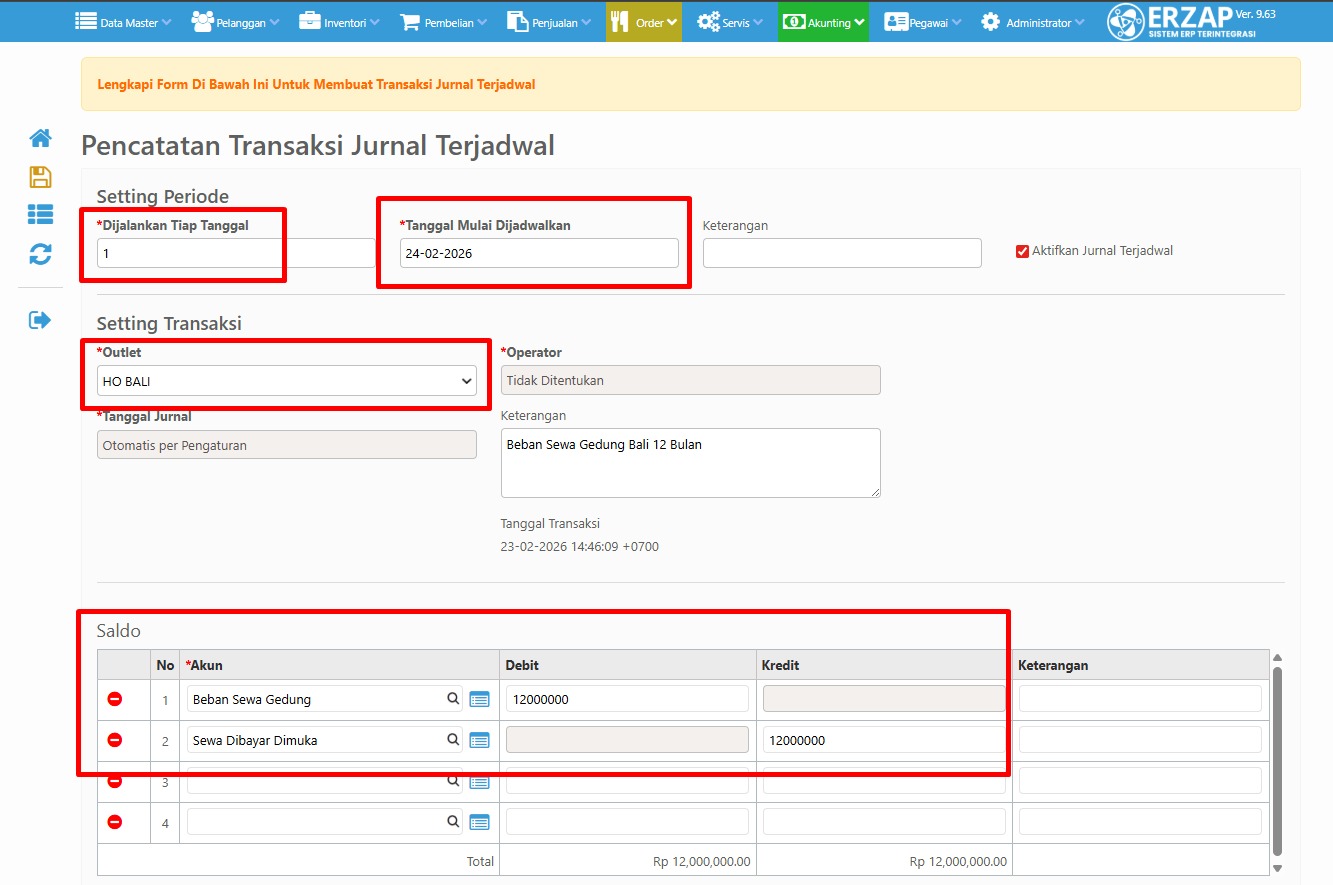

Agar biaya otomatis dibebankan setiap bulan, gunakan fitur Jurnal Terjadwal di ERZAP ERP.

Langkah-langkah Implementasi:

-

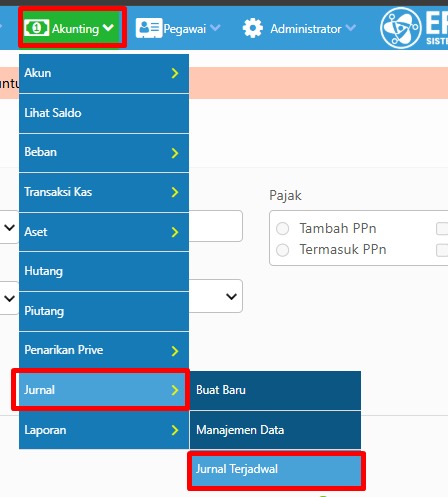

Masuk ke menu Akuntansi → Jurnal → Jurnal Terjadwal

-

Klik tombol + untuk membuat jurnal baru

-

Lengkapi formulir dengan informasi berikut:

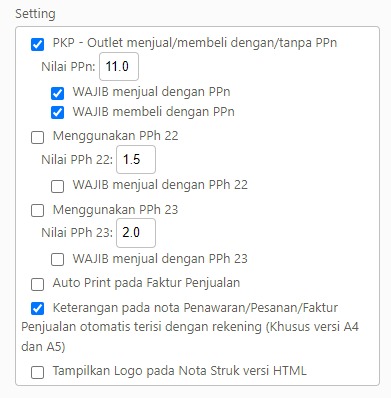

- Dijalankan Tiap Tanggal: Tanggal jurnal terposting di sistem (misalnya: tanggal 1 setiap bulan)

- Tanggal Mulai Dijadwalkan: Tanggal dimulainya pengalokasian (misalnya: 1 Februari 2026)

- Tanggal Akhir Dijadwalkan: Tanggal berakhirnya (misalnya: 1 Januari 2027)

- Pilih Outlet: Outlet yang relevan

- Akun Debit: Pilih akun Beban Sewa (atau beban lainnya sesuai kebutuhan)

- Akun Kredit: Pilih Sewa Dibayar Dimuka

- Jumlah: Rp10.000.000 (hasil pembagian dari 12 bulan)

- Keterangan: Sesuaikan deskripsi jurnal

- Centang Aktifkan Jurnal Terjadwal untuk mengaktifkan fitur

-

Klik Simpan

Setelah jurnal terjadwal aktif, sistem akan secara otomatis membuat jurnal alokasi setiap bulannya tanpa perlu input manual.

3. Hasil di Laporan Keuangan

Dampak pada Neraca

- Akun Sewa Dibayar Dimuka akan berkurang Rp10.000.000 setiap bulan.

- Setelah 12 bulan, saldo menjadi 0 (sudah sepenuhnya dialokasikan sebagai beban).

Dampak pada Laporan Laba Rugi

- Beban Sewa akan muncul konsisten sebesar Rp10.000.000 setiap bulan.

- Laporan laba rugi menjadi lebih stabil, wajar, dan akurat.

- Mudah diperbandingkan antar periode (month-to-month comparison).

FAQ - Pertanyaan Umum

Apakah Jurnal Terjadwal bisa diubah atau dihapus setelah dibuat?

Ya, Anda bisa mengedit atau menghapus Jurnal Terjadwal kapan saja. Namun, perubahan hanya berlaku untuk periode berikutnya; jurnal yang sudah terposting tidak akan berubah otomatis.

Bagaimana jika sewa dibayar untuk 24 bulan (2 tahun)?

Proses sama, hanya jumlah alokasi bulanan yang berbeda. Contoh: Rp240.000.000 ÷ 24 bulan = Rp10.000.000 per bulan. Atur tanggal akhir dijadwalkan hingga 24 bulan ke depan.

Apakah Jurnal Terjadwal bisa dijadwalkan dengan interval yang berbeda (misalnya setiap 3 bulan)?

ERZAP ERP mendukung jadwal harian dan bulanan. Untuk interval khusus, Anda dapat membuat Jurnal Terjadwal terpisah atau menghubungi tim support kami.

Apa yang terjadi jika tanggal mulai dijadwalkan sudah lewat?

Sistem akan tetap merekam jadwal dengan status tidak aktif. Pastikan tanggal mulai dijadwalkan adalah hari yang sama atau setelah hari ini untuk aktivasi otomatis.

Bagaimana verifikasi bahwa jurnal terjadwal sudah berjalan?

Cek di Akuntansi → Jurnal Terjadwal status akan menunjukkan "Aktif". Kemudian lihat di Laporan Keuangan pada periode berikutnya apakah beban sewa muncul konsisten.

Kesimpulan

Biaya sewa dengan masa manfaat lebih dari 1 bulan tidak boleh langsung dibebankan seluruhnya. Langkah yang benar adalah:

- Catat terlebih dahulu sebagai Sewa Dibayar Dimuka (Aset) saat pembayaran dilakukan.

- Gunakan fitur Jurnal Terjadwal di ERZAP ERP untuk mengalokasikan beban secara otomatis setiap bulan sesuai periode manfaat.

Dengan implementasi ini, laporan keuangan perusahaan akan lebih akurat, profesional, dan sesuai prinsip akuntansi yang berlaku. Laporan laba rugi menjadi konsisten, neraca mencerminkan aset yang sebenarnya, dan proses akuntansi menjadi efisien.

Ingin mencoba fitur Jurnal Terjadwal di ERZAP ERP secara langsung? Daftar akun Erzap gratis sekarang dan mulai kelola laporan keuangan dengan lebih mudah.